Gut zu wissen

Was Sie beim Abschluss einer stationären Zusatzversicherung beachten sollten

Ein Unfall ist schnell passiert: mit dem Auto, beim Sport, im Urlaub, im Haushalt oder sogar beim Feiern auf einer Party! Schnell endet man im Krankenhaus. Dort wird man dann mit der harten Realität der Mehrbettzimmer und unzureichender ärztlicher Betreuung konfrontiert.

Wenn es aber um unsere Gesundheit geht, wollen wir die bestmögliche medizinische Versorgung in Anspruch nehmen. Die ist jedoch nur noch durch eine private Zusatzversicherung zu bekommen. Derzeit haben in Deutschland über 5 Millionen gesetzlich Versicherte eine stationäre Zusatzversicherung abgeschlossen. Doch worauf sollte man beim Abschluss achten? Lesen Sie, worauf es bei stationären Zusatzversicherungen ankommt.

Wägen Sie ab, ob eine stationäre Zusatzversicherung für Sie sinnvoll ist.

Ihnen macht es auch im Krankheitsfall nichts aus, mit fremden Menschen das Zimmer zu teilen und sich mit deren Eigenheiten zu arrangieren? Sie sind auch krank noch kontaktfreudig und lernen gerne unterschiedliche Ärzte im Krankenhaus kennen? Dann benötigen Sie keine Zusatzversicherung, denn die zweckmäßige, medizinisch notwendige Betreuung im Mehrbettzimmer des nächstgelegenen geeigneten Krankenhauses ist völlig ausreichend für Sie. Wenn Sie aber Ihre Gesundheit nur dem erfahrensten Ärzteteam anvertrauen möchten, Sie schnell gesund werden und mögliche Komplikationen so gut es geht ausschließen wollen, dann sollten Sie über eine stationäre Zusatzversicherung nachdenken.

Was für ein Typ sind Sie, wenn es um Ihre Gesundheit geht?

Erkrankungen müssen nicht nur körperlich, sondern vor allem auch seelisch verkraftet werden. Viele Menschen plagen Angst, Ungewissheit und ein Gefühl der Machtlosigkeit. Dass die Psyche einen entscheidenden Anteil am Genesungsprozess hat, wiederholen Experten immer wieder. Daher: Wollen Sie die bestmögliche Versorgung für Ihre Gesundheit? Schlafen Sie besser mit dem Wissen, dass das erfahrenste Ärzteteam Sie betreut? Auch dies sind Hinweise darauf, dass eine Zusatzversicherung angebracht ist für Sie.

Überlegen Sie, welche Leistungen Sie benötigen.

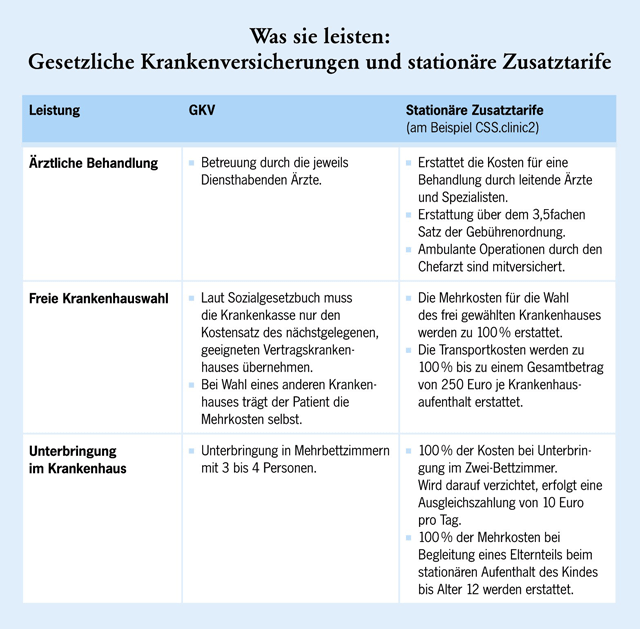

Verbraucherschützer raten nur zu Tarifen, die auch eine Chefarztbehandlung abdecken. Denn dies ist die teuerste Wahlleistung im Krankenhaus. Hierbei sollten Sie darauf achten, dass der Tarif die Erstattung der privatärztlichen Rechnung über dem 3,5fachen Satz der GOÄ, der Gebührenordnung für Ärzte, erstattet. Spezialisten können nämlich auch zum fünffachen Satz abrechnen. Reicht Ihnen eine Unterbringung im Zweibettzimmer oder ziehen Sie das Einzelzimmer vor? Auch andere Mehrleistungen wie die freie Krankenhauswahl, ambulante Operationen oder das sog. Rooming-In, das die Mehrkosten für die Unterbringung eines Elternteils in Begleitung des Kindes abdeckt, können interessante Zusatzleistungen sein, auf die Sie beim Abschluss achten sollten.

Vergleichen Sie die Angebote. Testergebnisse bieten Orientierung.

Es ist ratsam, sich vor dem Abschluss einer Zusatzversicherung von einem unabhängigen Makler beraten zu lassen. Orientierung bieten auch Tests von unabhängigen Verbraucherinstitutionen, wie z.B. Ökotest. Das Magazin hat zuletzt 50 Tarife verglichen (Ökotest Gesundheit Spezial Mai 2009). Den Spitzenplatz belegte u.a. die CSS Versicherung (www.tarifli.de). Der Tarif des Schweizer Gesundheitsversicherers bietet das beste Preis-Leistungsverhältnis im Test und deckt umfangreiche Leistungen im Krankenhaus ab.

Weitere Informationen erhalten Sie unter www.tarifli.de